In Zeiten wirtschaftlicher Unsicherheit suchen viele Menschen nach stabilen und rentablen Möglichkeiten, ihr Geld anzulegen. Lange galt das Tagesgeldkonto als sichere Option – flexibel, risikoarm und solide. Doch wer in den letzten Jahren auf klassische Sparformen wie das Tagesgeld gesetzt hat, musste feststellen: Sicherheit bedeutet oft Stillstand – oder sogar Verlust.

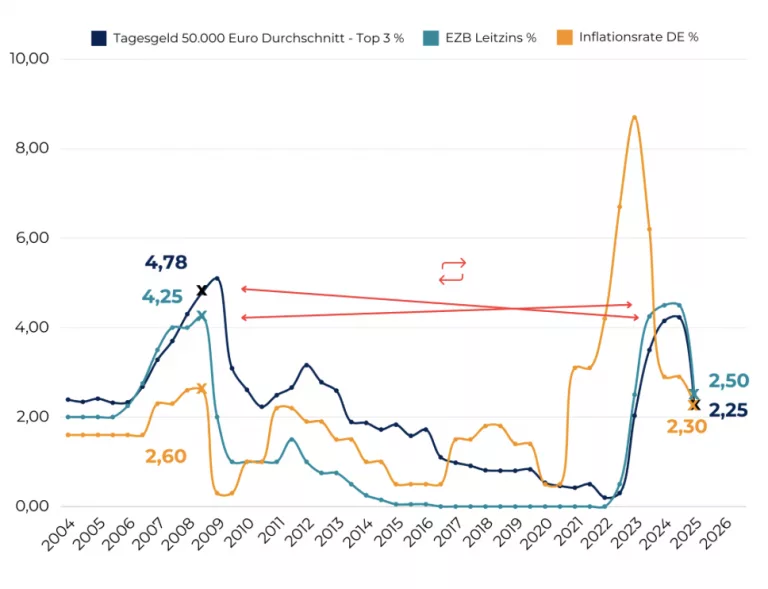

Auf den ersten Blick klingen 2,7 bis 3,1% Zinsen auf dem Tagesgeldkonto gar nicht so schlecht. (Stand: November 2025) Doch das Problem ist folgendes: Die Inflation liegt seit 2022 regelmäßig über den Zinssätzen, und das bedeutet, dass die reale Kaufkraft des Geldes sinkt – obwohl der Kontostand wächst. Insbesondere der direkte Vergleich von Tagesgeldzins und Inflationsrate aus dem Jahr 2023 zeigt das deutlich: Während die durchschnittliche Inflationsrate bei 6,5% lag, war der durchschnittliche Tagesgeldzins bei 1,68%.

Das bedeutet: Wer 10.000 € auf dem Konto hatte, „verlor“ real rund 482 € an Wert in nur einem Jahr – obwohl die Bank Zinsen zahlte.

Was unterscheidet Immobilien als Kapitalanlagen vom Tagesgeldkonto?

Beim Investment in Immobilien als Kapitalanlagen verhält es sich ganz anders. Sachwerte wie Wohnimmobilien bieten nicht nur Schutz vor Inflation, sondern schaffen echten Mehrwert. Wohnraum wird in Deutschland immer knapper, besonders in Großstädten wie Hamburg, Berlin oder München.

Während Sparzinsen schwanken, generieren vermietete Immobilien regelmäßige Einnahmen. Gut gelegene Objekte erzielen Mietrenditen zwischen 4 und 6 % jährlich – unabhängig von den Launen der Finanzmärkte. Steigen die Lebenshaltungskosten, steigen auch die Mieten und Immobilienpreise. Eigentümer profitieren somit direkt von der Inflation, statt unter ihr zu leiden. Abschreibungen, Werbungskosten und die Möglichkeit, Zinsaufwendungen abzusetzen, machen Immobilien zusätzlich attraktiv für Kapitalanleger.

Durch die Aufteilung in einzeln vermietete Zimmer entstehen höhere Einnahmen. Die Wohnung wird saniert, möbliert und professionell verwaltet, was dir als Investor Planungssicherheit gibt. Gleichzeitig profitierst du als Anleger von unseren Immobilien in Münchens attraktivsten Lagen. Wie das funktioniert und was das moderne Co-Living-Konzept ist, erfährst du in diesem Beitrag.

Klassische Geldanlagen wie das Tagesgeldkonto bieten heute kaum mehr als ein trügerisches Gefühl von Sicherheit. Inflation frisst Zinsen auf, und das Ersparte verliert real an Wert. Selbst wenn die Inflation ein wenig abflacht, bringen die Zinsen kaum nennenswerte Renditen. Immobilien dagegen kombinieren Wertzuwachs, Stabilität und Rendite. Zudem bieten Immobilien als Kapitalanlage oft steuerliche Vorteile und können durch den sogenannte Hebel -oder Leverage-Effekt mit Fremdkapital finanziert werden, wodurch sich das eigene investierte Kapital vervielfachen kann.

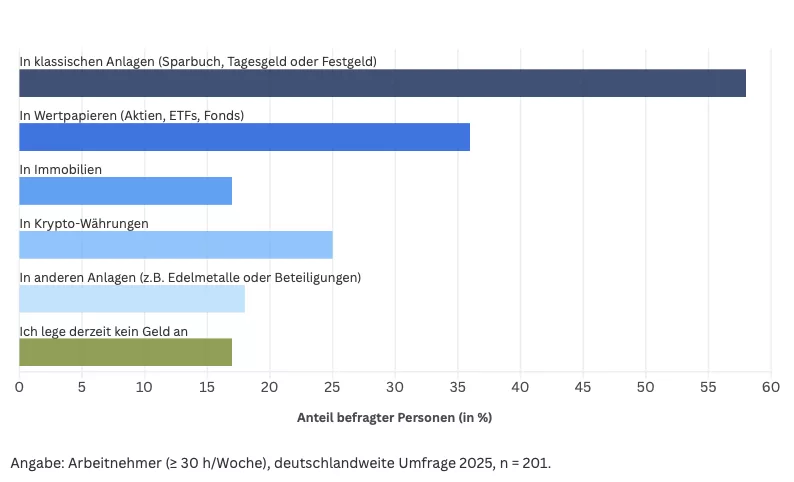

Laut unserer deutschlandweiten Umfrage investiert eine große Mehrheit an befragten Personen ihr Geld noch in klassischen Anlagen, wie dem Tagesgeld. Während hier jedoch beständig die Inflation den Tagesgeldzins schlägt und das Geld auf dem Konto an Wert verliert, hast du die Möglichkeit per Immobilien als Kapitalanlage Vermögen aufzubauen. Langfristig kannst du dir mit Mieteinnahmen einen zusätzlichen starken Einkommensstrom aufbauen und durch Steuervorteile von deinem Investment profitieren.

Dein Vorteil: Bei Linvo nehmen wir die Verwaltung des Objektes vollständig ab, sodass du dich einzig und alleine auf deine Karriere, Hobbys oder Familie konzentrieren kannst. Ein Rundum-sorglos-Paket sozusagen. Du möchtest auch in Immobilien investieren, doch weißt nicht wo du starten sollst? Dann trage dich gerne hier für ein Erstgespräch mit einem unserer Experten ein.